Mumbai Couple Salary Saving: ₹2.2 लाख महीना कमाकर भी कंगाल! मुंबई के इस कपल का मंथली बजट देख पकड़ लेंगे सिर

Jun 13, 2026 3:22 PM

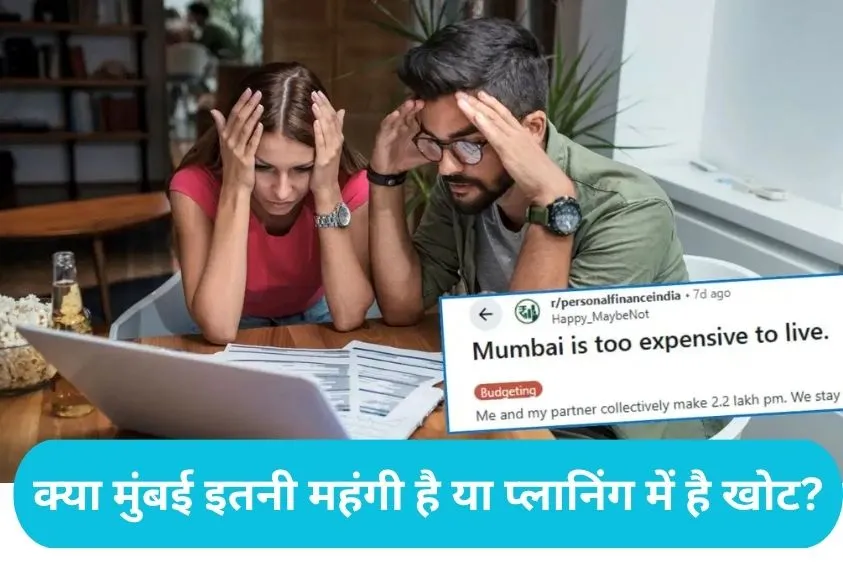

मुंबई में रहना जेब पर भारी पड़ता है, यह कोई नई बात नहीं है। लेकिन क्या ₹2.2 लाख की मासिक आय भी इस शहर में गुजारे के लिए कम है? इन दिनों 'Personal Finance India' नाम के रेडिट कम्युनिटी पर एक पोस्ट तेजी से तैर रही है, जिसने मिडिल क्लास से लेकर कॉरपोरेट जगत के लोगों को सोचने पर मजबूर कर दिया है। एक कामकाजी जोड़े ने अपनी वित्तीय स्थिति का जो कच्चा चिट्ठा खोला है, उसे देखकर लोग हैरान भी हैं और परेशान भी। इस कपल का कहना है कि उनकी संयुक्त आय (Combined Income) सवा दो लाख रुपये के करीब है, लेकिन महीना खत्म होते-होते उनकी जेब पूरी तरह खाली हो जाती है। इस पोस्ट ने देश के सबसे महंगे शहर में 'लिविंग कॉस्ट' और युवाओं की खर्च करने की आदतों पर एक बड़ी बहस को जन्म दे दिया है।

किराए और एसआईपी का 'फिक्स्ड' बोझ: जहां उलझा बजट

अगर इनके खर्चों के ब्यौरे पर नजर डालें, तो पहली नजर में सब कुछ सामान्य और योजना के मुताबिक लगता है। मुंबई के रियल एस्टेट मार्केट के मिजाज के हिसाब से यह कपल 1 BHK फ्लैट के लिए हर महीने ₹44,000 का भारी किराया चुकाता है। इसके अलावा, अपने भविष्य को सुरक्षित करने के चक्कर में वे बिना किसी लचीलेपन (Flexibility) के हर महीने ₹60,000 की म्यूचुअल फंड एसआईपी (SIP) में निवेश कर देते हैं। इसके बाद राशन-पानी पर ₹20,000, घरेलू सहायकों (मेड) पर ₹8,000, बिजली-गैस के बिलों पर करीब ₹4,000 और दफ्तर आने-जाने (कम्यूटिंग) में ₹12,000 खर्च होते हैं। दोस्तों के साथ उठने-बैठने और सोशल लाइफ को मेंटेन करने में भी ₹13,000 की चपत लगती है।

छिपे हुए विलन: ब्रांडेड परफ्यूम और ऐन वक्त की फ्लाइट टिकटें

असली गड़बड़ी वहां शुरू होती है जहां 'नीड' (जरूरत) और 'वांट' (चाहत) के बीच का फर्क मिट जाता है। नेटिजन्स ने जब इस बजट का बारीक विश्लेषण किया, तो पाया कि कपल हर महीने ₹54,000 से लेकर ₹58,000 जैसी बड़ी रकम सिर्फ गैर-जरूरी चीजों पर उड़ा रहा है। इसमें महंगे ब्रांडेड कपड़े, परफ्यूम और अचानक बनने वाले वीकेंड ट्रिप्स शामिल हैं। इसके अलावा, जब भी इन्हें अपने गृहराज्य (Home Town) जाना होता है, तो दफ्तर से छुट्टियां आखिरी वक्त पर मंजूर होने का बहाना बनाकर ये ऐन वक्त पर महंगी फ्लाइट टिकटें बुक करते हैं, जो एक बार में ही ₹45,000 तक का फटका लगा देती हैं। यानी बचत के नाम पर जो पैसा हाथ में बचना चाहिए, वह लक्जरी और खराब प्लानिंग की भेंट चढ़ जाता है।

इंटरनेट ने दी नसीहत: निवेश से पहले 'इमरजेंसी फंड' है जरूरी

जैसे ही यह पोस्ट सोशल मीडिया के अन्य प्लेटफॉर्म्स पर पहुंची, यूजर्स ने इस जोड़े की क्लास लगानी शुरू कर दी। जानकारों और नेटिजन्स का कहना है कि यह 'लाइफस्टाइल क्रीप' (कमाई बढ़ने के साथ बेवजह खर्चे बढ़ा लेना) का एक क्लासिक उदाहरण है। लोगों ने सलाह दी कि ₹60,000 की एसआईपी करना बेहद सराहनीय है, लेकिन बिना किसी लिक्विड कैश या 'इमरजेंसी फंड' के ऐसा निवेश आत्मघाती हो सकता है। अगर आज इस कपल के सामने कोई मेडिकल इमरजेंसी आ जाए, तो उन्हें कर्ज लेना पड़ जाएगा। लोगों ने उन्हें अपनी एसआईपी का कुछ हिस्सा रोककर पहले कम से कम ₹3 लाख का एक सुरक्षित फंड बनाने और आखिरी वक्त की यात्राओं के लिए एक अलग 'ट्रेवल बकेट' तैयार करने का मशविरा दिया है।